長期固定金利【フラット35】

固定金利・変動金利 これからの選択基準

固定金利か変動金利かで迷ったら

固定金利を選択しておくと安心です

今までの日本では住宅ローン利用者の90%以上が変動金利型住宅ローンを利用しているとの調査結果があります。

(2023年10月住宅金融支援機構住宅ローン利用者の実態調査より)

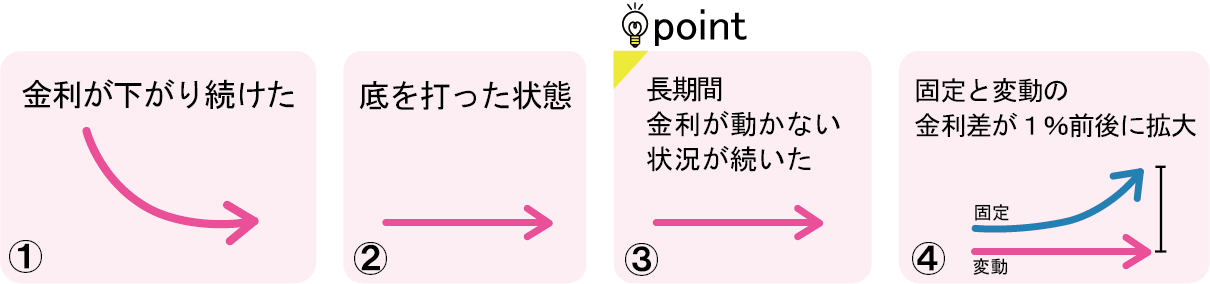

日本は1991年のバブル崩壊以降、インフレ経済からデフレ経済へ陥りました。

デフレ経済はその後約30年に渡り続き、2016年2月以降のマイナス金利政策では、金利が底(下限)の状態に。

その後、変動金利は動かないまま、固定金利は上昇。

結果1%前後の金利差が生じることとなりました。

ポイントは③!

変動金利なのに、 30年間もの長期間に渡り短期金利の変動が小さかったことが、90%以上の方が変動金利型住宅ローンを選択した要因です。

低金利で、金利が動かない状態が続いた。

この状況で変動金利型住宅ローンを選択したことは、お客さまにとっても結果として良い選択だったと思います。

しかし、3~5年ぐらい前から変動金利型住宅ローンを利用しているお客さまにとっては、今後逆風になるかもしれません。

過去30年間このような状態が続いていたことは、異常な金融環境だったと認識してください。

異次元緩和は終了し、金利が変動する時代に突入しました。今後は金利上昇局面が予想されます。

緩やかな上昇だろうと、急激な上昇だろうと、金利がどのように動くのかは誰にも分かりません。

確実なのは「これからは金利の上昇局面が続き、金利が変動する時代に変わった」ということです。

今までは、過去まれにみる低金利の状態が続いた時代でした。

しかし金利変動は今後活発になってくるでしょう。今までのようにはいきません。

これからは金利リスクをヘッジすることが大切です。

【フラット35】であれば今の低金利を確実に享受することができます。

今後の金利動向を考えると、長期固定金利【フラット35】はまだまだ低金利の状態です。

このタイミングで金利を固定しておくことのメリットは、大変大きいと思います。

「フラット35」の選択は、今このタイミングだからこそできる賢い選択です。

さらに今年は「子育てプラス」のスタート等により、「当初5年間、1%」の金利優遇を受けることができます。

住宅ローンの選択は変動金利の時代から固定金利の時代へ

住宅ローンの選択は、金利リスクのヘッジを考える時代へ

今後金利がどのように変動していくかは誰にも分かりません。

ネットでは、金利シナリオを語っているサイトやSNSが多くありますが、全て予想でしかありません。

コントロールのできない金利変動を予測して、損得を判断する。これはギャンブルと言います。

住宅ローンは借金です。弊社では住宅ローンの選択に関しては、ギャンブル的な考え方は原則としておすすめしていません。

![]() ベストバンクでは安心・安全を重視して住宅ローンを選んでいただくことを基本に

ベストバンクでは安心・安全を重視して住宅ローンを選んでいただくことを基本に

確実に完済できるよう最適なアドバイスをさせていただきます

お問い合わせはベストバンクまで

定休日:水・日

営業時間: 9:30~18:00

フリーダイヤル:0120-03-0140

\ 一緒に資金計画を立ててほしい・住宅ローンの相談したい・フラット35について聞きたいなど/

\ 住宅ローンお役立ち情報配信中 /