知ってほしい!豆知識

変動金利型住宅ローンを借りて、金利が上昇したら、具体的にどう行動したらいい?

金利が動く、金利が付く時代が到来しています。

変動金利型住宅ローンを借りたとして、その後金利が上昇したときには、具体的にどう行動すればいいのでしょうか。

方法は2つです。

①繰上返済

毎月返済額が変わらないようにしようと思うと、それなりにまとまった金額が必要になります。

金利が上がったらすぐに繰上返済をし、負担を減らしていく。これを35年間続けていくことができますか?

②借り換え

金利が低い間は変動金利型、金利が上昇してきたら固定金利型に借り換えすればいいのでは?とお考えの方もいらっしゃるでしょう。

その考え方は間違ってはいません。しかし、実際は固定金利型に借り換えできないという人も少なくないのです。

理由1●変動金利型より固定金利型の方が先に上昇するから。

金利が上昇する場合には、変動金利型よりも固定金利型の方が先に上昇する傾向があります。

早めに決断ができればいいのですが、まだ変動金利型が上昇していない段階で、固定金利型に借り換える決心はなかなかできないのではないでしょうか。

理由2●損得の視点で考えてしまって借り換えできない。

【損得の視点】とは、どちらで借りた方が総返済額が得なのか?という「お金の損得で考える視点」のことです。

損得で考えることは大切なことです。

ですが、金利タイプの選択は、損得の数字上の計算で結論を出そうとすると、無限のケースを想定しなくてはならず答えがでません。

借り換えの場合も同じです。

現在、変動金利型と固定金利型の金利差は1%以上あります。

金利が上昇してもそこまで上がらないかもしれないから、借り換えると損かもしれない。とお金の損得だけを考え、ついつい様子を見てしまう人が多いのが実情です。

行動力、決断力が強い人でないと、実際に変動金利型から固定金利型への借り換えはタイミングが難しいのです。

結果的に多くの場合は、そのまま変動金利型で返済していくことになると思います。

なので、金利が上昇しても返済していけるのかということは、借入前に十分に検討しておく必要があります。

住宅ローンは35年間(420回)、決まった金額を払っていくという、金融機関との約束なのです。

35年間、420回しっかり払っていけば、家が自分のものになる。

でももし途中で支払えなくなったら、家は取り上げられる。

これが住宅ローンの約束です。

損得の視点で考えることも大切ですが、この住宅ローンの約束を果たすことが一番重要であることを忘れないようにしていただきたいです。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

以上の2つのリスクヘッジができる方は変動金利型を選択してもいいのではないでしょうか。

ですが、繰上返済も借り換えも私には難しいかも…と思われるようでしたら、全期間固定金利型【フラット35】をお勧めします。

確かに変動金利型に比べると金利が高いことは事実です。

ですが、今なら全期間固定金利型【フラット35】には金利引下げメニューがあります。

若年夫婦世帯または子育て世帯の場合には「子育てプラス」

長期優良住宅等の質の高い住宅であれば「フラット35S」

維持保全・維持管理に配慮した住宅などは「維持保全型」

自治体と連携した「地域連携型」などがあり、ポイント制になっています。

例えば4ポイントの場合、当初5年間は適用金利がマイナス1%となり、変動金利型の金利に近づきます。

このような引下げメニューに該当すれば変動よりも金利が高いというデメリットがある程度カバーされてより選択しやすくなるのではないでしょうか。

金利タイプの選択に迷ったら、お気軽にベストバンクにご相談ください(^^)

●毎月返済額が変わらないように繰上返済するには実際いくら必要なのか

●フラット35、私の場合はどれぐらい金利引下げされる?

●私は変動金利型を選択しても大丈夫?

お客さまにぴったりの金利タイプ選びをお手伝いいたします!

![]()

金利が付く時代、住宅ローン選びで「やってはダメ!3選」

金利が付く今の時代だからこそ、住宅ローン選びで気を付けてほしいこと3選ご紹介します!

①金利動向を自分に都合よく読まないでください

金利はそう簡単に上がらない。上がっても緩やかな上昇に決まってる。

「だから変動金利型で大丈夫だよ!」

ネットニュースやSNSでよく見かけるようになりました。

ですがこれはあくまで予想でしかありません。もし予想が外れてもだれも責任を負ってはくれません💦

住宅ローンは当たる外れるのギャンブルではないのです。

大切なのは「最後まで返済すること。」

金利動向は「外的要因」で決まるので、誰にも分かりません。

変動金利型を借りてもいいのは家計収支に余裕があり、金利上昇リスクをヘッジすることができる人だけです💰

もしも心配なら全期間固定金利型【フラット35】を選択することをおすすめします😊

今ならまだフラット35も1%台。

さらに最大▲年1.0%の金利引下げ優遇があります!(引下げ期間はポイント数によります)

ぜひお得に活用してください😀

②借入期間40年型の住宅ローンを安易に選ばないでください

福井県の地方銀行ではお客さまに提案しているようなのですが。。。

住宅ローンの返済期間は、長くするほど毎月の返済額が少なくなり、借りやすくなります。

ですがこれは「借りすぎ」のリスクを引き起こします。借りすぎが原因で返済が滞っている人を数多く見てきました。

借入金額は身の丈に合った額にするのが鉄則です!

返済期間40年だと、完済時年齢は何歳?35歳でローンを組むと完済は75歳ですね。

仮に75歳まで働いたとしても、定年後の収入ダウンは避けられません。

繰上返済をすればいいと考えるかもしれませんが、ほんとうにできるでしょうか。

お子様の教育費や老後資金も残しておかなくてはいけません。

老後破産が急増している近年、35歳以上の人にとって住宅ローンの40年返済は禁じ手と思っていただきたいです。

③今の収入が続くこと前提で資金計画を立てないでください

住宅ローンの返済は数十年に及ぶのが一般的です。

毎月の返済額を試算したら、返済期間を通じてその金額を返していけるのか、よく吟味してください。

結婚間もないご夫婦で出産を考えているなら、妊娠・出産による収入ダウンを考慮してください。

出産は予想外のことが多く、共働きでいるつもりでも、本人の体調やお子様の様子によって働くこと自体も難しくなることもあります。

また、家族が増えたことにより支出も増えます。

収入ダウンと支出アップを織り込んだうえで、安心できる返済額を試算してみてください。

40~50代の方なら、定年後の収入ダウンを考慮してください。

60歳を過ぎると給与水準が半分以下になることも。

今の高い収入がずっと続くことはないことを忘れないでください。

人生にはコントロールできること、できないことがあります。

物件価格や金利動向、給与は自分ではコントロールできません。

コントロールできるのは、マイホーム購入時期、物件の予算、ローンの組み方です。

コントロールできないものを悩むのではなく、コントロールできるもので出来る限りリスクを減らすことが大切です😊

![]()

電話 0120-03-0140

Mail info@e-bestbank.com

営業時間 9:30~18:00

定休日 水・日

【フラット20】15年以上20年以内の返済で金利が低くなる!

全期間固定金利型住宅ローン【フラット】は借入期間によっていくつかの金利タイプに分かれています

今回ご紹介するのは【フラット20】です!

≪特徴≫

●借入期間中金利が変わらない、「全期間固定金利型」

●借入期間「15年以上20年以内」

●そしてなにより、フラット35よりも「金利が低い」!

2024年4月のフラット最頻金利

※最頻金利とは…フラット取扱金融機関が提供している最も多い金利のこと。

フラットは各金融機関で金利が若干違うのでこの表現になります。

フラット35 1.82%

フラット20 1.43%

さらに、金利引下げメニューが使えると

最大年1.0%DOWN

※引下げ期間はポイント数で変わりますのでご注意ください

団信不加入ならさらに当初5年間、年0.2%DOWNなので

もっと金利は低くなります!

図で確認してみてくださいね

●借入期間20年でも返済できそう!

●60歳までに住宅ローン返済を終わらせたい!

というお客さまに【フラット20】おすすめです♪

「私はどれだけ引下げされる?」

「20年で返済すると、毎月返済額はいくらになる?」

そんな方はお気軽にベストバンクにご相談くださいね(^^)

どの借り方がお客さまにとってのベストなのか、一緒に考えてみましょう!

電話 0120-03-0140

Mail info@e-bestbank.com

営業時間 9:30~18:00

定休日 水・日

![]()

住宅ローンの金利に影響を与えるものは?

住宅ローンの金利に影響を与えるものは?

固定金利・当初固定金利

・・・長期プライムレートが金利に影響。

債券市場(国債や地方債など)に連動し、頻繁に変化しています。

変動金利・・・短期プライムレートが金利に影響。

国内の景気に連動し、すぐには変化しません。

日銀の政策金利をもとに金融機関で決定されます。

今、国が目指している対策は、景気の好循環です。

インフレによる物価高→賃金上昇→需要の拡大(=失業率の低下)→インフレによる物価高…このサイクルを目指しています。

景気をよくするためにはデフレ経済から脱却し、インフレ経済へ移行する必要があると考えています。

過去20年以上にわたり変動金利が動いてない状況で、今後も金利が変動することはないと予想して

安易に変動金利タイプの住宅ローンを選択することは非常に危険な判断です。

これからは、金利リスクをよく理解したうえで、どの金利タイプを選択すべきかを決める必要があります。

電話 0120-03-0140

Mail info@e-bestbank.com

営業時間 9:30~18:00

定休日 水・日

固定金利期間選択型住宅ローンって「変動金利型?」「固定金利型?」

今回は固定金利期間選択型住宅ローンのお話です。

この住宅ローンの特徴は

●最初に固定期間を選択する(2年、3年、5年、10年が一般的です)

●固定期間が終了したら、その時点の条件で再度固定期間を選択するか、変動金利型住宅ローンを選択する。

名前に「固定」がつくから勘違いされる方もおおいのですが、固定金利期間選択型住宅ローンは「変動金利型」に分類されます。

つまり、「金利の上昇リスクがある」ということです。

※ちなみに固定金利型とは全期間において金利が一切変動しない【フラット35】のことを指します。

固定金利期間選択型住宅ローンの金利の上昇リスクは、固定期間が終了したときに発生します。

固定期間終了後の金利引下げ幅は当初より小さく設定している金融機関が多く、固定期間が終了したときに毎月返済額が上がるリスクがあります。

また、5年ルールや1.25倍ルールが適用されないため、固定期間終了時、毎月返済額は金利に大きく左右されます。

この金利の上昇リスクへの対策は大きく2つ

●貯金をしておく(繰上返済をする、毎月返済額が上がっても大丈夫なように備える)

●変動金利型ではなく、全期間固定金利型住宅ローン【フラット35】を利用する

住宅ローン借入時に、借入金利と返済額が確定する【フラット35】は、どんなに金利や物価が上昇しても、毎月返済額は増えることはありません。

金利上昇への対策として考えると、これ以上安心な住宅ローンはありません。

ですが、金融機関に相談に行くと【フラット35】の話はほとんど出てこないでしょう。

全国的には「変動金利型住宅ローン」が金融機関の主力商品になっています。

福井に限っていうと、この「固定金利期間選択型住宅ローン」が金融機関の主力商品になっています。

多くのお客さまは【フラット35】という商品があること、金利リスクゼロのメリットを全く知らないまま

何千万円もの住宅ローンを組んでいるのではないでしょうか。

どの金利タイプの住宅ローンがいいのか。それはお客さまそれぞれです。

世帯の家計収支から判断して、金利上昇リスクをヘッジできるとお考えのお客さまは「変動金利型」でもいいと思います。

ですが、

●金利上昇リスクをヘッジすることに自信がない方

●住宅ローン利用後、金利の動きをチェックする余裕がない方

●心配性の方

こんなお客さまは「全期間固定金利型住宅ローン【フラット35】」をおすすめします。

住宅ローンは損得の視点だけで考えるべきではないと思います。

損得は、完済して初めて分かることです。

住宅ローンタイプは、「無理なく最後まで完済すること」を考えて選んでください。

電話 0120-03-0140

Mail info@e-bestbank.com

営業時間 9:30~18:00

定休日 水・日

金利上昇リスクを負うのは、「金融機関?」それとも「お客さま?」

変動金利型住宅ローンと固定金利型住宅ローンの根本的な違いがこれです。

「どちらが金利上昇リスクを負担するのか。」

ずばり

変動金利型は、お客さま(借りる側)が金利上昇リスクを負担する商品です。

固定金利型は、金融機関(貸す側)が金利上昇リスクを負担する商品です。

変動金利型は、金融機関が金利を上下させることができる商品です。

金融機関は、「短期プライムレート+利ザヤ」を貸出金利として算出し、儲けを出しています。

貸出金利を決定するのは金融機関であり、お客さまは金融機関がその時々で決めた貸出金利で返済をしていくことになります。

一方、固定金利型は、金利が一切変わらない商品です。

金融機関が貸し出す金利は一定ですので、お客さまの金利上昇リスクはゼロ。

金融機関が金利変動リスクを負担することにより損をすることもあります。

ところで、この固定金利型住宅ローン。

代表例は【フラット35】ですが、金融機関では【フラット35】固定金利の説明に関しては消極的だと私たちは感じています。

金融機関の主力商品は、全国的には変動金利型、福井県内では固定金利期間選択型です。

なぜでしょうか?

それは、金融機関は金利上昇リスクを極力避けたいという思いがあるからです。

また、【フラット35】固定金利は住宅金融支援機構のプロパー商品であり、金融機関からすると儲けが少ない商品です。

そのため、儲けの多い、金融機関独自の変動金利型や固定金利期間選択型の住宅ローンが主力商品になっているのです。

もしかすると【フラット35】という商品があること、金利リスクゼロのメリットを知らされずに何千万円もの住宅ローンを組んだお客さまもいらっしゃるのではないでしょうか。

金融機関は、どちらの金利タイプの住宅ローンがお客さまにとって有益なのか、それぞれの商品説明をしっかりとしてお客さま自ら判断できるようにお手伝いする必要があると思います。

だからこそ、【フラット35】固定金利のことも説明を受けたうえで、お客様ご自身の意思で選択してほしいとベストバンクは思っています。

もしも金利タイプの選択で迷ったら、ベストバンクの住宅ローン相談をぜひご利用ください(^^)

電話 0120-03-0140

Mail info@e-bestbank.com

営業時間 9:30~18:00

定休日 水・日

変動金利の特殊ルールとは?

変動金利には特殊なルールがあります。

①金利の見直し(半年ごとに年2回)

②5年ルール(元利均等方式の変動金利で借り入れした場合、5年間は返済額が変わらない)

③1.25倍ルール(元利均等方式の変動金利で借り入れした場合、返済額見直し時、1.25倍が最大)

どれも安全なルールのように思えますが、このルールがあるために「未払利息」が発生する可能性があるのです。

急激な金利上昇が起きると、未払利息が発生する恐れがあります。

未払利息・・・毎月の返済額以上に発生した利息のことを「未払利息」といいます。

未払利息の分は通常の返済とは別に支払わない限り、翌月以降、返済終了時まで蓄積されていきます。

場合によっては、通常の返済が終わっても、未払利息の分のローンが残ってしまうこともあります。

※上記ルールがない変動金利もあります。

元利均等方式の変動金利で借りる方は、このようなルールがあることを知ったうえで選択していただきたいです。

電話 0120-03-0140

Mail info@e-bestbank.com

営業時間 9:30~18:00

定休日 水・日

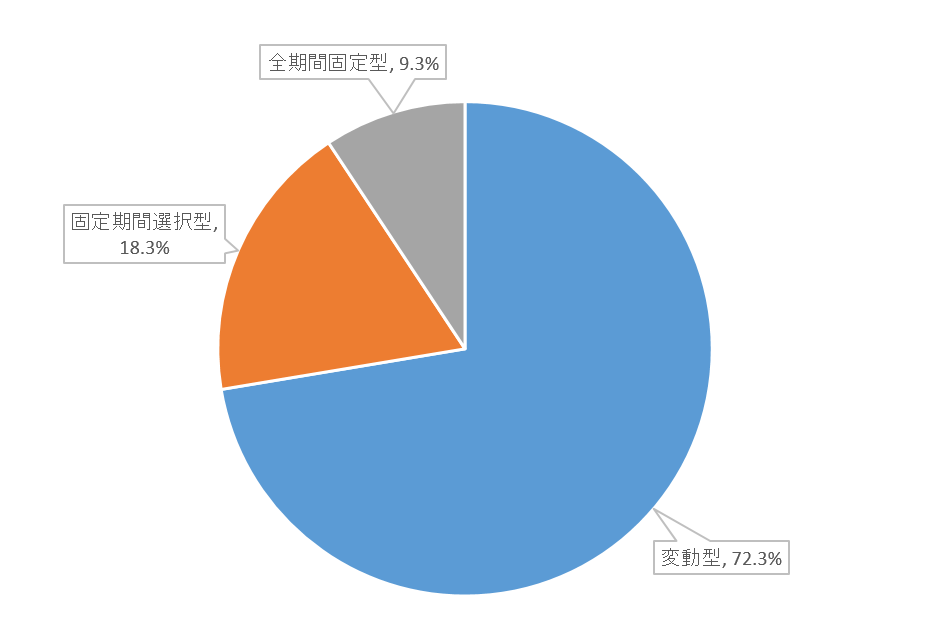

実際にみんなが利用した金利タイプは?2023年4月調査

住宅ローンの金利タイプ、悩みますよね。

全期間固定型?固定期間選択型?変動型?それぞれにメリットデメリットがあります。

2023年4月調査の住宅金融支援機構のアンケートによると

全期間固定型 9.3%

固定期間選択型 18.3%

変動型 72.3%

と、圧倒的に変動型が選ばれていることが分かります。

実は変動型を選ぶ人は2020年の調査から毎回ほぼ7割を占めており、多くの人が金利の安さから住宅ローンを選択していることが分かります。

金利の安さは大きなメリットですが、変動型にももちろんデメリットはあります。

金利上昇局面に入った場合は、毎月の支払額が上昇してしまいます。

どの金利タイプの住宅ローンが有利か。それは返済が終わった時にしか分かりません。

それぞれの金利タイプのメリット・デメリットを知って、自分に合った住宅ローンを選んでください。

もしも判断に困ったときには、どうぞベストバンクにご相談ください。

お客さまがご自身の判断で選ぶことができるよう、アドバイスさせていただきます。

電話 0120-03-0140

Mail info@e-bestbank.com

営業時間 9:30~18:00

定休日 水・日

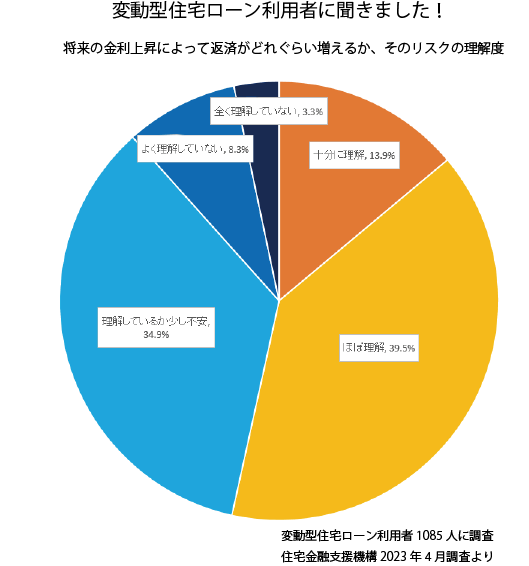

変動型住宅ローンの金利リスク、どれだけ理解していますか?2023年4月調査

変動型住宅ローンのリスク、どれぐらい理解していますか?

2023年4月、住宅金融支援機構調査のアンケートによると

約半数の人が理解していると回答されています。

ですが逆を言えば、半数の人は理解不足のまま住宅ローンを借りていることになります。

今までのように金利が上昇しなければ、変動型住宅ローンは金利が安くとても魅力的です。

では金利が上昇したら?そのときに返済が滞ってしまったら?

自己破産も考えなくてはいけない事態に陥るかもしれません…

それは絶対に避けたいでしょうし、私たちも避けてほしいと心から思っています!

もしも金利の安さだけで、変動型住宅ローンを選択しようとしている方がいらっしゃいましたら

借りる前に、ぜひベストバンクの「マイホーム資金相談教室」ぜひ受講してみてください

それぞれのメリット・デメリットを知ったうえで、変動型・全期間固定型・固定期間選択型を選んでいただきたいです。

マイホーム資金に関して、少しでもご不安なことがありましたら、なんなりとご相談ください!

電話 0120-03-0140

Mail info@e-bestbank.com

営業時間 9:30~18:00

定休日 水・日

あなたの、マイホーム購入後の出費について考えてみよう

マイホーム購入後の毎月の住宅費について、考えたことはございますか?

「今家賃が80000円くらいだから、住宅ローン返済額も毎月80000円以内で!」

と考えるかたが多いかな~と思います。

もちろん現在家賃として払っているのですから、この考え方も間違っていません

ですが、マイホームを購入すると賃貸ではかからなかった費用が掛かってきます。

火災保険や家の修繕費、固定資産税も、賃貸のときは必要なかった費用ですね。

これらも住宅費として考えておくと、将来その費用がかかるときに慌てなくてすみます。

住宅費=家賃では後々困るときがあるかもしれません。

「住宅費=購入後の住宅に関する出費」です。

現在の家賃だけでなく、火災保険や修繕費・固定資産税なども考慮し、購入後の住宅に関する出費を計算してみましょう!

「毎月の返済額を確認しようPDF」をダウンロードして計算するのにお使いください(^^)⇩

分かりにくい場合は、お気軽にマイホーム資金相談教室をご利用ください♪

お客さまの家計状況から、購入後の住宅に関する出費の計算をお手伝いをさせていただきます!

![]() 毎月の返済額を確認しよう.pdf (0.53MB)

毎月の返済額を確認しよう.pdf (0.53MB)

★マイホーム資金相談教室★